Hva er en nedbetalingsplan

En nedbetalingsplan er en oversikt over alle betalingene du skal gjøre på et lån fra start til slutt. Den viser hva du betaler i hver termin, hvordan beløpet fordeles mellom renter og avdrag, og hvor mye du har igjen å betale etter hver innbetaling.

For mange ser en slik plan omfattende ut første gang de åpner den, men egentlig er den laget for å vise utviklingen i lånet på en enkel og systematisk måte. Når du forstår hvordan tallene henger sammen, blir det lettere å se hva lånet faktisk koster over tid.

Hva betyr kolonnene i planen

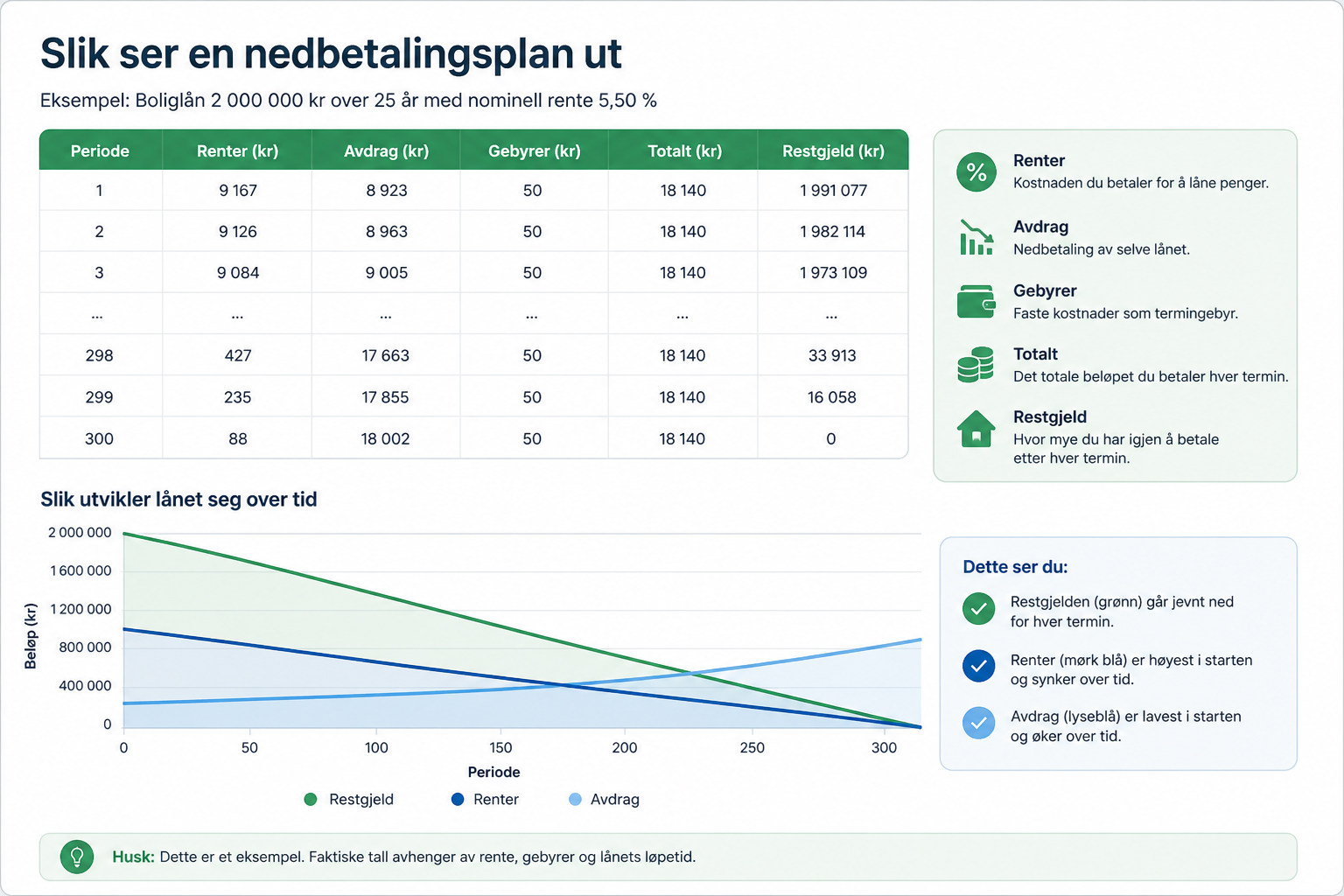

En typisk nedbetalingsplan er delt inn i kolonner som viser periode, renter, avdrag, gebyrer, totalt beløp og restgjeld. Hver kolonne forteller noe viktig om hvordan lånet beveger seg fra termin til termin.

Renter er kostnaden du betaler for å låne pengene, mens avdrag er den delen som faktisk reduserer selve lånet. Gebyrer kan komme i tillegg som en fast kostnad per termin, og restgjeld viser hva du fortsatt skylder etter at betalingen er registrert. Når du leser disse kolonnene samlet, får du et klart bilde av både kostnaden her og nå og utviklingen videre.

Hvorfor renter er høyest i starten

I starten av lånet er restgjelden høy, og derfor beregnes rentene av et stort beløp. Det gjør at en stor del av de første innbetalingene går til rentekostnader og ikke til å redusere lånet særlig mye.

Etter hvert som du betaler ned lånet, blir restgjelden lavere. Da faller også rentekostnaden gradvis, fordi banken beregner rentene av et mindre beløp enn før.

Hvorfor avdragene øker over tid

På et annuitetslån er terminbeløpet likt gjennom hele perioden. Når rentene etter hvert blir lavere, må en større del av samme innbetaling gå til avdrag for at totalbeløpet skal holde seg uendret.

Det er derfor nedbetalingsplanen ofte viser at du betaler mest renter i starten og mest avdrag mot slutten. Selve beløpet du betaler kan være det samme, men innholdet i betalingen endrer seg gradvis gjennom hele lånets løpetid.

Hva restgjeld forteller deg

Restgjelden viser hvor mye du fortsatt har igjen å betale på lånet etter hver termin. Dette tallet er nyttig fordi det forteller deg hvor raskt lånet faktisk blir mindre, ikke bare hva du betaler hver måned.

I starten går restgjelden ofte sakte ned, fordi en større del av betalingen går til renter. Senere går den raskere ned, siden mer av terminbeløpet brukes til avdrag. Det er derfor mange blir overrasket over hvor liten reduksjonen kan virke i begynnelsen.

Hva betyr gebyrer i planen

Noen lån har termingebyr, som er en fast kostnad som legges til hver betaling. Selv om gebyret kan virke lite isolert sett, kan det utgjøre en merkbar forskjell når det gjentas mange ganger over flere år.

Etableringsgebyr vises vanligvis ikke i selve nedbetalingsplanen, fordi det betales ved oppstart. Likevel er det en del av den samlede kostnaden ved lånet og påvirker også den effektive renten, så det er viktig å ha med i den totale vurderingen.

Hva du bør se etter i en nedbetalingsplan

Når du ser på en nedbetalingsplan, er det særlig lurt å følge med på hvor mye du betaler i renter totalt, hvor raskt restgjelden går ned, og hvor stor del av hver betaling som faktisk er avdrag. Det er disse tallene som viser hvor dyrt lånet er i praksis.

Hvis rentekostnadene holder seg høye lenge, eller restgjelden faller sakte, kan det være et tegn på at lånet blir dyrere enn du kanskje først trodde. En god lesning av planen gjør det enklere å vurdere om lånet passer økonomien din over tid.

Slik kan du bruke nedbetalingsplanen

En nedbetalingsplan er særlig nyttig når du sammenligner ulike lån eller vurderer å endre på et lån du allerede har. Den gjør det lettere å se hvordan små forskjeller i rente, gebyrer eller løpetid påvirker den samlede kostnaden.

Den kan også brukes til å vurdere effekten av ekstra innbetalinger. Når du ser hvor mye restgjelden faller og hvordan rentene endrer seg, blir det enklere å forstå hva du faktisk kan spare på å betale ned raskere.

Slik kan du teste dette selv

Du kan bruke lånekalkulatoren på forsiden til å lage din egen nedbetalingsplan og se hvordan tallene endrer seg når du justerer rente, lånebeløp eller løpetid. Det gjør det lettere å forstå hvordan planen fungerer i praksis, fordi du ser effekten direkte på dine egne tall.

Kort oppsummert

En nedbetalingsplan viser hvordan et lån utvikler seg over tid, termin for termin. Du ser hva du betaler i renter og avdrag, hvordan restgjelden beveger seg nedover, og hvor stor den samlede kostnaden blir.

Når du forstår denne planen, blir det lettere å sammenligne lån, vurdere kostnader og ta bedre valg før du binder deg til en avtale. Det er ofte først når du ser utviklingen svart på hvitt at lånets reelle kostnad blir tydelig.

Viktig å huske

En nedbetalingsplan er veiledende og bygger på forutsetningene du legger inn. Endrer rente, gebyrer eller løpetid seg, vil også planen endre seg.