Belåningsgrad er forholdet mellom boliglån og boligens verdi. Den oppgis som en prosent og er et av de viktigste begrepene du møter når du skal ta opp boliglån.

Hva betyr belåningsgrad

Har du høy belåningsgrad, betyr det at du har lånt mye i forhold til boligens verdi. Har du lav belåningsgrad, har du mer egenkapital.

Dette er viktig fordi banken ønsker sikkerhet for lånet. Jo mer egenkapital du har, desto tryggere er lånet sett fra bankens side.

Hvordan regner man ut belåningsgrad

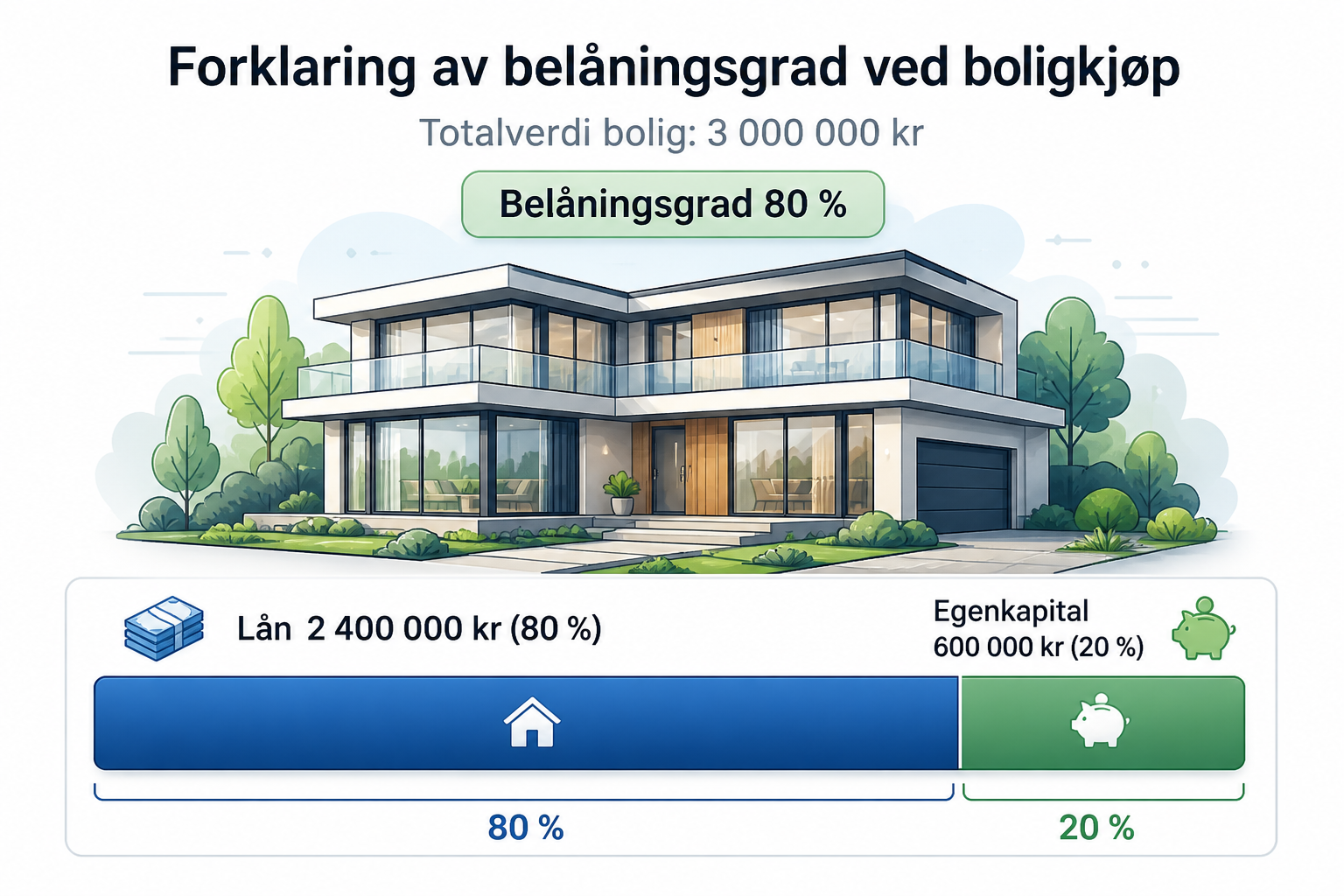

Du finner belåningsgraden ved å dele lånet på boligens verdi og gange med 100.

Eksempel: Du kjøper bolig til 3 000 000 kroner og låner 2 400 000 kroner. Belåningsgrad blir da 2 400 000 delt på 3 000 000 = 0,8. Dette tilsvarer 80 prosent.

Hva er vanlig belåningsgrad i Norge

I Norge er det vanlig at banker krever minst 15 prosent egenkapital når du kjøper bolig. Det betyr at maksimal belåningsgrad normalt er 85 prosent.

Noen kan få lån med høyere belåningsgrad, men da må banken gjøre en særskilt vurdering. Det kan for eksempel være aktuelt med kausjonist eller tilleggssikkerhet.

Hvorfor er belåningsgrad viktig

Belåningsgrad påvirker flere viktige ting:

- hvor mye du kan låne

- hvilken rente du får

- hvor stor økonomisk risiko du har

Har du lav belåningsgrad, har du en buffer dersom boligprisene skulle falle. Har du høy belåningsgrad, tåler du mindre før egenkapitalen blir spist opp.

Belåningsgrad og rente

Banker vurderer risiko når de setter rente på boliglån. En kunde med lav belåningsgrad vil ofte få bedre rente enn en kunde med høy belåningsgrad, fordi banken har bedre sikkerhet.

Derfor kan det lønne seg å spare opp mer egenkapital før du kjøper bolig, hvis du har mulighet til det.

Hva skjer hvis boligverdien endrer seg

Belåningsgraden din endrer seg også dersom boligverdien går opp eller ned. Hvis boligen din øker i verdi, vil belåningsgraden bli lavere, selv om lånet er det samme. Hvis boligverdien faller, vil belåningsgraden øke, og det kan gjøre økonomien din mer sårbar.

Hvordan redusere belåningsgraden

Du kan redusere belåningsgraden på flere måter:

- betale ned på lånet

- øke verdien på boligen

- spare opp mer egenkapital før kjøp

Over tid vil de fleste redusere belåningsgraden gjennom nedbetaling av lån.

Slik kan du teste dette selv

Du kan enkelt se hvordan lånebeløp, rente og nedbetalingstid påvirker økonomien din ved å bruke lånekalkulatoren på forsiden.

Hvis du vil forstå mer av bankens vurdering, kan du også lese om hvor mye du kan låne til bolig.

Kort oppsummert

Belåningsgrad viser hvor stor del av boligen som er finansiert med lån. Den regnes ut ved å dele lånebeløpet på boligens verdi.

En belåningsgrad på 80 prosent betyr at 80 prosent av boligen er finansiert med lån, mens resten er egenkapital.

Viktig å huske

Beregningene er veiledende. Kontakt banken for et bindende tilbud.