Renters rente: det åttende underverk

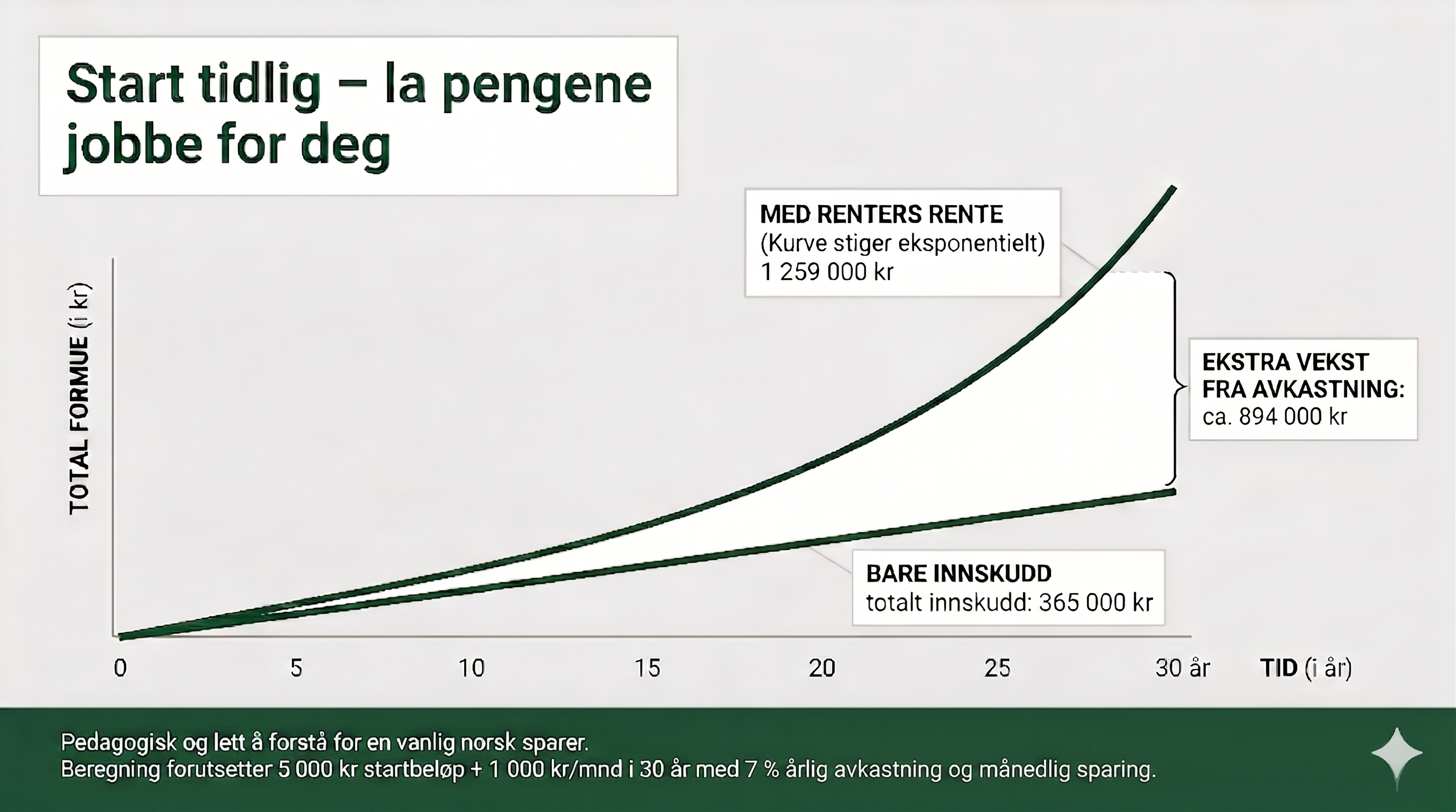

Renters rente betyr at avkastningen du opptjener i én periode selv genererer avkastning i neste periode. Over tid fører dette til eksponentiell vekst som overgår det enkle regnestykket av innbetalte kroner.

Jo lengre tidshorisont og jo høyere avkastning, desto kraftigere er effekten. En sparekonto med 7 % avkastning vil doble seg omtrent hvert tiende år (72-regelen: 72 ÷ avkastning = år til dobling).

Startbeløp vs. månedlig sparing

Et høyt startbeløp gir en sterk effekt tidlig i perioden fordi hele beløpet er investert fra dag én og vokser med renters rente-effekten gjennom hele løpetiden.

Månedlig sparing har en noe svakere initial effekt, men bygger jevnt og stabilt over tid. For de fleste er en kombinasjon av begge den mest praktiske strategien. Kalkulatoren beregner fremtidig verdi av startbeløp og månedlige innbetalinger separat og summerer dem.

Tidshorisont: den viktigste faktoren

Tid er den enkeltfaktoren som har størst innvirkning på sluttbeløpet. Å starte tidlig med et beskjedent månedlig beløp er som regel mer lønnsomt enn å vente og spare mer.

Beregningene i denne kalkulatoren forutsetter konstant avkastning gjennom hele perioden, noe som sjelden er tilfelle i praksis. Faktisk avkastning vil variere fra år til år.

Vanlige spørsmål

Hva er renters rente?

Renters rente er effekten av at opptjent avkastning selv genererer ny avkastning. Over lange perioder fører dette til eksponentiell vekst. En investering med 7 % årlig avkastning vil i teorien doble seg på omtrent 10 år, og firedoble seg på 20 år.

Hvilken avkastning kan du forvente?

Historisk har globale aksjeindekser levert 7–10 % nominelt per år over lange perioder, men med betydelig variasjon fra år til år. Høyrentekonto gir typisk 3–5 % (2024–2026). Kalkulatoren forutsetter jevn avkastning, noe som sjelden er tilfelle i praksis.

Hvor mye bør du spare månedlig?

En vanlig tommelfingerregel er å spare minst 10–15 % av nettoinntekten. Viktigst er imidlertid å starte tidlig og spare konsekvent. Et beløp du klarer å holde over tid er alltid bedre enn et høyere beløp du ikke klarer å opprettholde. Bruk kalkulatoren for å se effekten av ulike beløp.

Slik bruker du sparekalkulatoren i praksis

En sparekalkulator gjør det enkelt å visualisere hvordan regelmessig sparing og renters rente bygger formue over tid. Ved å justere startbeløp, månedlig sparing, avkastning og tidshorisont kan du raskt se hvilke faktorer som har størst innvirkning på sluttbeløpet.

Kalkulatoren beregner fremtidig verdi ved hjelp av standardformelen for renters rente, og viser fordelingen mellom innbetalt beløp og opptjent avkastning. Dette gir et realistisk bilde av hva sparing faktisk kan gi over tid.

Beregningene forutsetter konstant, månedlig akkumulert avkastning. Faktisk avkastning vil variere. Kalkulatoren er et planleggingsverktøy og ikke et bindende investeringstilbud. For konkrete råd om sparing og investering bør du kontakte en kvalifisert finansrådgiver.

Formelen som brukes

Sluttbeløp = Startbeløp × (1 + r)^n + Månedlig sparing × ((1 + r)^n − 1) / r, der r er månedlig rente (årsrente ÷ 12) og n er antall måneder. Ved null-avkastning beregnes lineær vekst.

Prøv selv med dine egne tall

Test ulike kombinasjoner av startbeløp, månedlig sparing og tidshorisont for å se hvor mye tid og jevne innbetalinger kan bety for sluttresultatet.

Viktig å huske

Beregningene er veiledende. Faktisk avkastning vil variere over tid, og kalkulatoren bør brukes som et planleggingsverktøy snarere enn et løfte om fremtidig resultat.