Annuitetslån

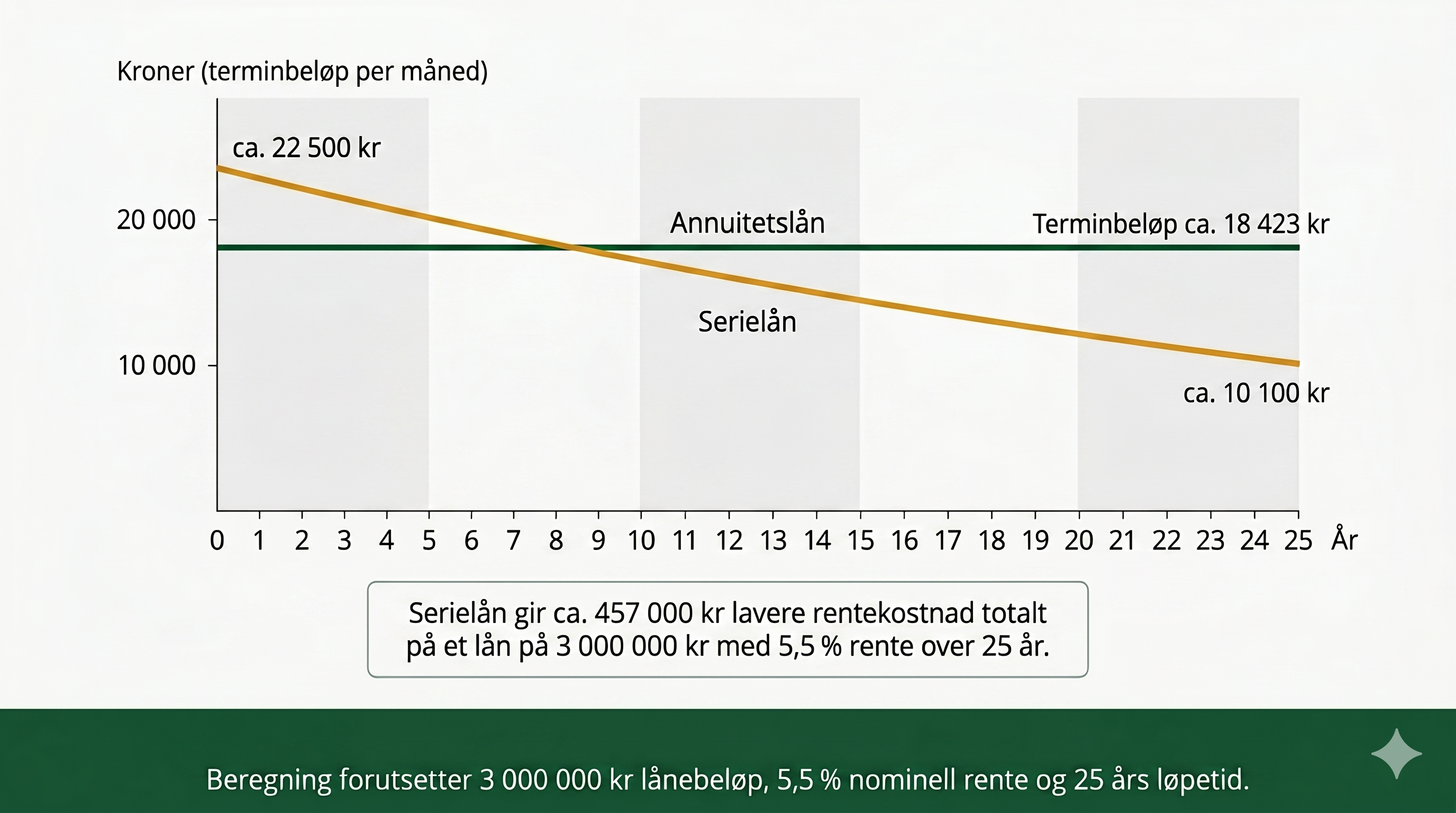

Ved et annuitetslån er terminbeløpet tilnærmet konstant gjennom hele løpetiden. I starten av nedbetalingsperioden utgjør rentekostnadene en større andel av terminbeløpet, mens avdraget er relativt lavt. Hvis du vil se tallene side om side, kan du lese hva som faktisk skiller annuitetslån og serielån.

Etter hvert som restgjelden reduseres, faller rentekostnadene og avdragsdelen øker tilsvarende. Samlet terminbeløp forblir likevel omtrent det samme i hele lånets løpetid.

Annuitetslån gir forutsigbare og stabile terminbetalinger gjennom hele nedbetalingsperioden.

Serielån

Ved et serielån er avdragsdelen lik for hver termin, mens rentekostnadene synker gradvis i takt med at restgjelden faller. Terminbeløpet er høyest i den første terminen og avtar jevnt gjennom hele løpetiden.

Den samlede rentekostnaden over lånets løpetid er lavere enn for et tilsvarende annuitetslån med samme nominelle rente og løpetid.

Serielån egner seg for låntakere som prioriterer lavere samlede rentekostnader og aksepterer et høyere terminbeløp i starten av nedbetalingsperioden.

Terminer per år og effektiv rente

Terminfrekvensen påvirker den effektive renten direkte. En høyere frekvens, for eksempel 12 månedlige terminer fremfor én årlig termin, medfører en høyere effektiv rente, selv om den nominelle renten er uendret.

Årsaken er kapitaliseringseffekten (renters rente): renten tillegges restgjelden hyppigere, slik at rentekostnadene beregnes av et gradvis stigende grunnlag for hvert terminintervall. Kalkulatoren benytter en IRR-algoritme (internrentemetoden) for å beregne effektiv rente presist i henhold til norske finansstandarder, og tar fullt ut hensyn til alle gebyrer og valgt terminfrekvens.

Endre «Terminer per år» i nedtrekkslisten for å se hvordan terminfrekvensen påvirker effektiv rente og de samlede rentekostnadene.

Vanlige spørsmål

Hva bør du sammenligne?

Det er viktig å sammenligne mer enn kun terminbeløpet. Samlede rentekostnader, gebyrer og effektiv rente gir et mer fullstendig bilde av lånets totale kostnad over løpetiden. Selv små forskjeller i effektiv rente kan utgjøre betydelige beløp over en lang nedbetalingsperiode.

Når passer annuitetslån best?

Annuitetslån er godt egnet når forutsigbare og stabile terminbetalinger er en prioritet. Terminbeløpet forblir tilnærmet likt gjennom hele løpetiden, noe som gjør det enklere å planlegge den løpende økonomien.

Når passer serielån best?

Serielån kan være et gunstig alternativ for låntakere som ønsker å minimere de samlede rentekostnadene og aksepterer et høyere terminbeløp i begynnelsen av nedbetalingsperioden.

Slik bruker du lånekalkulatoren i praksis

En lånekalkulator gjør det enklere å forstå hvordan et lån påvirker den samlede økonomien over tid. Ved å sammenligne annuitetslån og serielån får du raskt oversikt over forskjellen i terminbeløp, rentekostnader og restgjeld gjennom hele løpetiden.

Før du søker om boliglån eller billån, er det hensiktsmessig å gjennomgå en nedbetalingsplan. Dette gir en detaljert oversikt over fordelingen mellom rentekostnader og avdrag for hver termin, og gjør det mulig å vurdere om lånets terminbeløp er forenlig med budsjettet over hele nedbetalingsperioden.

Kalkulatoren beregner terminbeløp, rentekostnader, effektiv rente og totale lånekostnader basert på valgt nominell rente, gebyrer og løpetid. Effektiv rente beregnes ved hjelp av IRR-algoritmen (internrentemetoden) og inkluderer etableringsgebyr, termingebyrer og kapitaliseringseffekten fra valgt terminfrekvens. Juster inndataverdiene for å analysere ulike lånescenarioer og danne grunnlag for en veloverveid beslutning.

Prøv selv med dine egne tall

Legg inn lånebeløp, løpetid, nominell rente, etableringsgebyr og termingebyr i kalkulatoren. Da ser du umiddelbart hvordan små endringer påvirker både første termin, effektiv rente og totale lånekostnader.

Viktig å huske

Beregningene er veiledende. Kontakt alltid banken for et bindende tilbud og bruk effektiv rente når du sammenligner lånetilbud.